Pubblicato 2 anni faEdizione del 27 aprile 2022

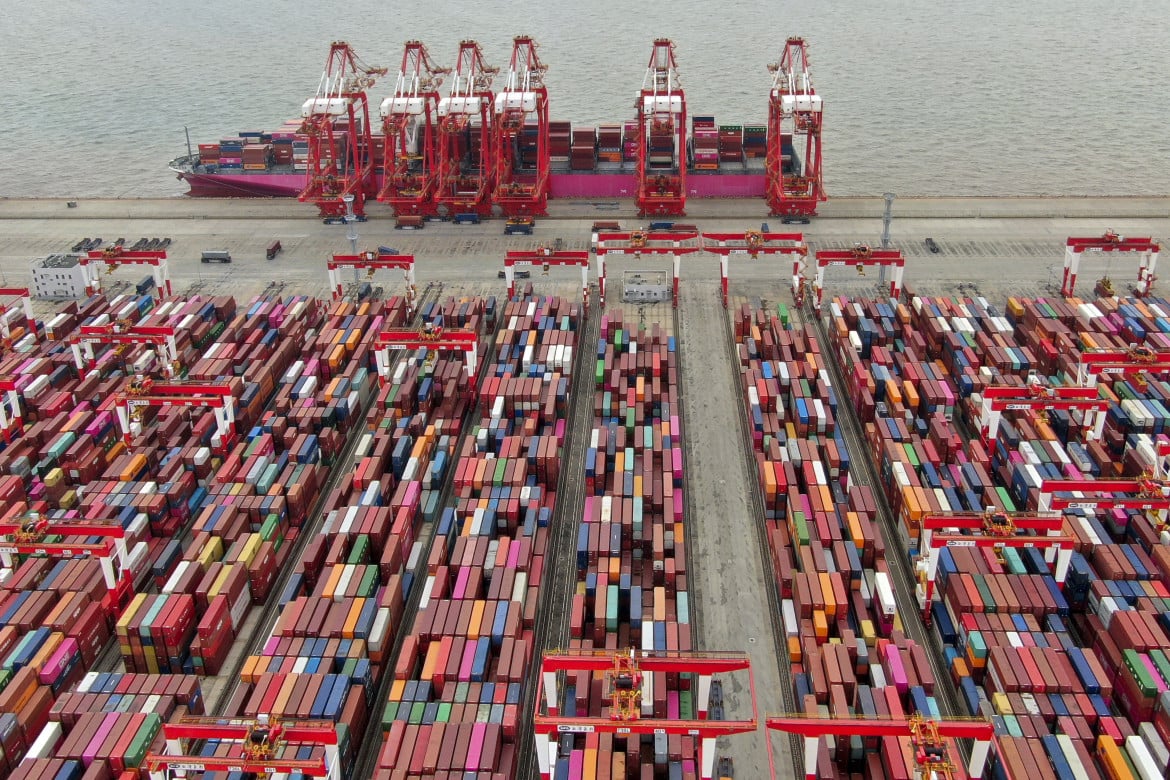

Marcello Minenna, direttore generale dell’Agenzia delle Accise, Dogane e Monopoli non ha smesso i panni dello studioso dell’economia globale. Oltre due mesi di guerra stanno producendo effetti pesanti sulle prospettive di crescita mondiale riviste sempre più al ribasso. La sensazione è però che le conseguenze siano imprevedibili. È indubbio che alla pandemia, che ha avuto un effetto di tipo stop-and-go sull’economia mondiale, si è aggiunto l’elemento bellico che sta pesantemente influenzando le catene di approvvigionamento globali che hanno interconnessioni paragonabili a quelle di una fitta ragnatela. Basti pensare che uno studio Dun & Bradstreet, una società di analisi per le...