La flat tax –dice Salvini – è una tassa piatta e dobbiamo essere grati al vero capo del governo per tanta chiarezza, per questo suo spirito di verità perfettamente corrispondente alla ragione sociale della Lega. Insieme alla secessione tramite regionalismo differenziato con sistema tributario variabile, la flat tax è il nocciolo duro da sempre della Lega Nord: prima i padroni (e i padroncini).

Oggi l’inconsapevolezza politica, la vacuità teorica dei 5 Stelle, aiutano a stendere un velo lattiginoso sulla tassa piatta, un velo che mistifica la vera posta in gioco. Ed allora viva Salvini, che ci riporta alla dura e cruda realtà fattuale.

È indubbiamente positivo il fatto che da più parti, ed in particolare dalla Cgil, cominci ad acquistare concretezza la proposta di una imposta sui grandi patrimoni, ma ciò non può essere che l’elemento immediato, l’elemento iniziale di una battaglia più generale per la riproposizione di una vera riforma dell’intero sistema tributario, per renderlo davvero coerente con l’articolo 53 della Costituzione.

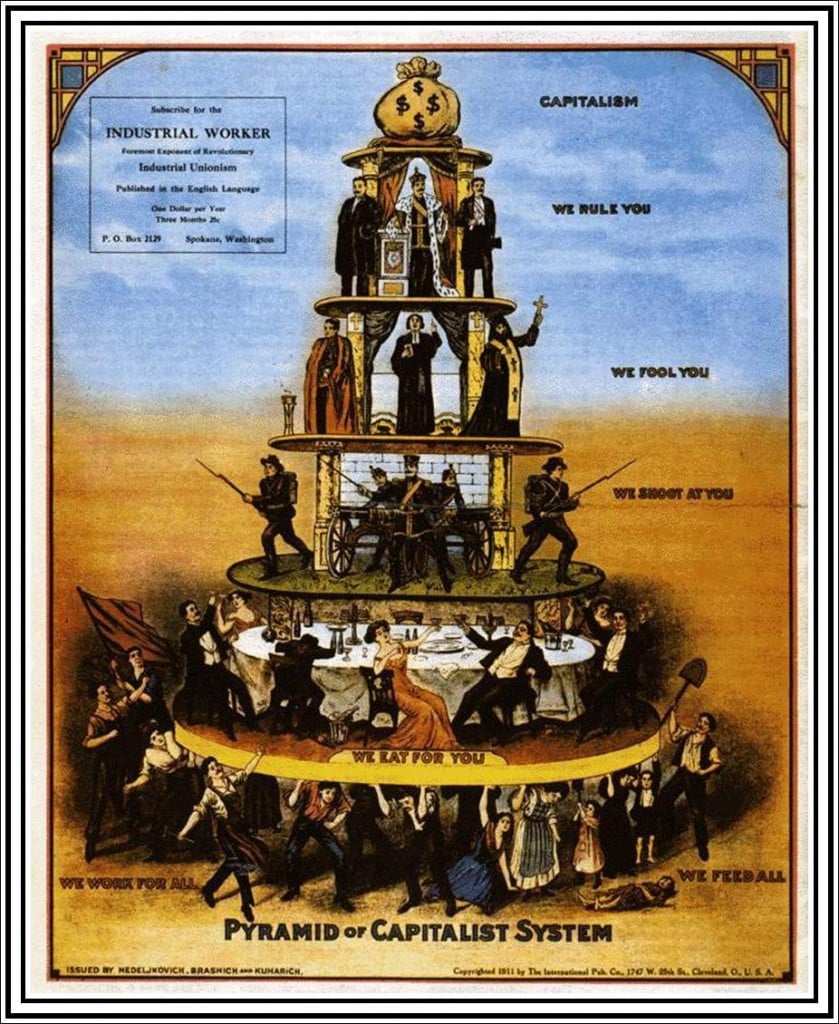

La «questione tributaria» è sempre stata un terreno dove si è esercitata una aperta lotta di classe, un terreno dove i modi della redistribuzione del reddito complessivo si manifestano immediatamente come conflittuali. L’aspro scontro tra i sostenitori di un sistema tributario basato sulla progressività a partire dal complesso di tutti i redditi (income tax) e i sostenitori dell’imposta proporzionale (flat tax) caratterizza la storia dei meccanismi fiscali italiani fin dall’unificazione nazionale. Un scontro che niente ha a che vedere con il confronto «scientifico» tra le diverse teorie della finanza pubblica.

Come ci ricordano oggi molti economisti neoliberisti, le scelte concernenti le questioni tributarie, in particolare quelle relative all’imposizione progressiva, non sono scelte economiche bensì «politiche», perché sottintendono la scelta di fondo «fra liberismo e socialismo». E questo esula «dalla prospettiva dei libri di scienza della finanza». Di fronte a questioni del genere – precisano – non ci sono dettami costituzionali che valgano: «Quel che importa è che sopra le costituzioni ci sono i diritti naturali intangibili». In particolare non si può ricorrere a dettami costituzionali per l’imposta progressiva, un’imposta attraverso cui una maggioranza di non abbienti può «spogliare» una minoranza di abbienti(S. Ricossa, Fisco e libertà: un dispotismo mascherato, 2006). Il termine «spoliazione» era quello più usato, a proposito della imposta progressiva, dai liberali di fine XIX secolo, sulla base addirittura, delle teorizzazioni sullo «Stato minimo» risalenti alle origini secentesche del liberalismo.

Si tratta della radicale messa in discussione di quel sistema di diritti maturato nell’ambito della spinta inesaustiva all’uguaglianza che, seppure non lineare, è il vero carattere distintivo della modernità.

La formulazione dell’articolo 53 della Costituzione ha rappresentato una tappa essenziale per le ragioni della «finanza democratica». Per lungo tempo, però, anche l’affermazione costituzionale di tale principio non è riuscita a diventare operativa sul piano della legislazione ordinaria. Fino agli anni Sessanta l’ articolo 53 fu interpretato in maniera svalutativa del concetto di capacità contributiva, attraverso l’attribuzione di un senso vago ed indeterminato alla formulazione.

Soltanto con il mutamento dei rapporti di forza sociali concretizzatisi nelle riforme tributarie degli anni Settanta, il quadro ideologico nei confronti della progressività cambia radicalmente. Le stesse riforme degli anni Settanta, però, tenuto conto delle condizioni della amministrazione fiscale italiana, dell’imponente area dell’evasione, solo molto imperfettamente si trovavano ad essere la traduzione effettuale dei principi costituzionali.

A partire dalla seconda metà degli anni Ottanta, poi, l’imposta personale progressiva si trovò ad essere sottoposta a critica radicale. E non per questioni di tecnica tributaria, bensì per un avvenuto mutamento dei rapporti di forza, nella pura logica della lotta di classe, di cui il versante tributario è uno degli aspetti fondamentali.

La riproposizione oggi della flat-tax con la concreta possibilità di diventare aspetto costitivo, ed indicativo, della legislazione tributaria italiana, necessita, ovviamente, della più dura ed argomentata opposizione possibile. Ma come punto di partenza per una proposta politica generale sui temi fiscali che ci aiuta anche a ridefinire il nostro campo. Dobbiamo fare nostra l’alternativa che ci hanno posto i neoliberisti: la finanza democratica sottintende la scelta di fondo tra «liberismo e socialismo».