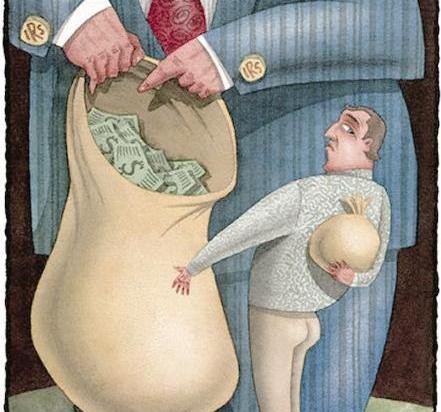

Il fisco, almeno negli stati democratici moderni, ha sempre preteso di incarnare una qualche forma di morale. Richiamandosi ora all’eguaglianza, ora al bene comune, ora alla competitività. Né ha mai rinunciato a indicare, con le sue aliquote e detrazioni, con la composizione del cosiddetto “paniere”, ma soprattutto attraverso la tassazione indiretta, modelli di buona vita: la famiglia, la morigeratezza dei costumi, il risparmio, l’ “operosità” e così via.

La condanna di Berlusconi per frode fiscale e la richiesta del suo partito di graziarlo, amnistiarlo o comunque sottrarlo, tramite questo o quell’espediente, al normale corso della giustizia hanno riportato in primo piano il rapporto tra fisco e morale. Ma già tutta la retorica messa in campo attorno alla intramontabile bandiera della lotta all’evasione fiscale, senza mai prendere in considerazione le diseguaglianze e le spropositate asimmetrie che la attraversano e men che meno la iniqua distribuzione della ricchezza che è uno dei fattori che ne determinano l’estensione, aveva ampiamente dissodato il terreno.

Dietro questa pretesa morale si celano, senza eccezioni, il bisogno impellente di “fare cassa” e l’ipocrisia divenuta spartito condiviso del linguaggio politico. Tuttavia, la pretesa moraleggiante della fiscalità va rapidamente incontro alle più patenti incongruenze. Il caso più immediato è quello delle tasse sul “vizio”, tabacco, alcol e gioco d’azzardo, ma quanto all’estensione della sfera del “vizioso” o del “lussuoso” non esistono limiti alla fantasia del legislatore. Il paradosso è evidente: attraverso una elevata imposizione fiscale si intende scoraggiare un determinato consumo, ma così facendo si restringe la fonte stessa dell’introito fiscale. Si tratta, in breve, di una tassazione che ha come esito dichiarato ma non voluto la sua stessa scomparsa. Così si fa conto sul fatto che un certo numero di individui, grazie a una provvidenziale dipendenza, continueranno in ogni modo a mantenere lo stile di vita moralmente stigmatizzato e fiscalmente sfruttato. E’ vero che, almeno per quanto riguarda alcol e tabacco, si è sostenuto che ridurne l’uso comporterebbe un risparmio per il sistema sanitario nazionale, ma se vogliamo dare una risposta cinica alla cinica contabilizzazione delle malattie non è detto che l’allungamento della vita costituirebbe un risparmio in termini pensionistici o assistenziali. Non tutti gli acciacchi discendono dal “vizio”. Sono queste, comunque, previsioni che lasciano il tempo che trovano.

Può accadere, tuttavia, che la comparsa di un nuovo prodotto acceleri la realizzazione degli scopi “morali” dello stato, ma metta a repentaglio i suoi scopi fiscali. E’ il caso della sigaretta elettronica la cui produzione e il cui commercio ha avuto una tumultuosa espansione fino alla scorsa primavera, creando diverse migliaia di posti di lavoro. Prima ancora che se ne fossero potute studiare approfonditamente le caratteristiche, i vantaggi e le controindicazioni, sul fumo elettronico incombe già una proposta di tassazione del 58% che, sommata all’Iva, porterebbe l’imposizione fiscale all’80% del prezzo del prodotto. Con il conseguente crollo dell’intero comparto. E un vantaggio assai dubbio per la stessa fiscalità, come sottolinea l’associazione di settore. Anche in questo caso, probabilmente estendendo opportunisticamente la sfera del “vizio” e del superfluo alla e-cig, il fisco procederà ad annientare la fonte stessa dei suoi proventi. In cambio di piccoli e immediati vantaggi di cassa.

Lo stesso paradosso caratterizza un’altra importante voce degli introiti dello stato e, soprattutto, dei comuni: le sanzioni amministrative a tutti note come “multe”. Anche in questo caso la sanzione intende scoraggiare un comportamento considerato illegale o trasgressivo. Se riuscisse nel suo intento cancellerebbe però una entrata decisiva nel far quadrare il bilancio dei comuni. Questi ultimi devono dunque augurarsi un livello di illegalità tale da non compromettere le entrate su cui fanno affidamento. E, nel caso, riprodurlo artificialmente. Essenzialmente con la moltiplicazione dei divieti sanzionabili e con l’aumento quantitativo delle sanzioni inflitte. Gli esempi e le denunce certo non difettano. Cosicché una ragione contabile del tutto estranea a criteri di sicurezza o di efficienza interverrebbe nel condizionare i comportamenti dei cittadini. Solo il divieto di inserire queste entrate in bilancio potrebbe forse porre un argine all’abuso.

Vi è poi una lunga discussione sulla iniquità delle sanzioni pecuniarie e sulla patente contraddizione tra l’eguaglianza formale di fronte alla legge (pari infrazione, pari sanzione) e la diseguaglianza sostanziale che la differenza dei redditi comporta quanto al peso di una multa nella vita e nella condizione del singolo. Il problema, mai risolto né sul piano teorico, né su quello pratico, si è fatto talmente grave nel corso della crisi (e talmente vasta la platea di coloro che non possono pagare) da suggerire lo stratagemma dello sconto per chi salda entro 5 giorni. Ben piccola cosa, ma sufficiente a inquietare i sostenitori del pugno di ferro e dell’indissolubile legame tra fisco e morale. Vergognosa mistificazione di una fiscalità tanto timida di fronte al privilegio, quanto rapace con i comuni mortali.